2018-11-16

11月1日晚,北大汇丰MBA系列讲座邀请到普华永道中国全国TMT行业税务主管合伙人及普华永道创业学院创始人王威先生为大家带来主题为“基于香港上市的VIE红筹架构搭建步骤及中国财税考虑”的讲座。王威先生是澳大利亚注册会计师协会和香港注册会计师协会会员。王威先生从事VIE架构相关的财税咨询业务超过15年时间,具备丰富的VIE架构的实践经验。三年前,王威先生投入大量时间与初创企业建立连接,也包括对清华人大等高校、众创空间、知名创投等机构的创业服务支持,帮助超过百家创业公司进行架构和运营相关财税方面的战略规划和关键财税问题解决方案的设计。

讲座中的王威先生

VIE架构的基本概念

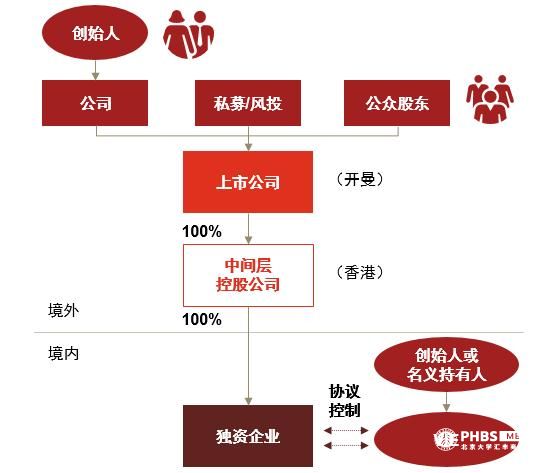

VIE的全称是Variable Interest Entities,即可变利益实体。VIE是来源于美国会计准则中的概念。中国的法规对于外资企业经营特定行业有所限制,因此境外投资者通常需要采用VIE架构投资国内特定行业的企业。美国的会计准则接受将使用VIE架构建立的在中国从事外资限制类行业的公司在财务层面并入海外上市公司集团合并财务报表。王威先生进而介绍了典型的VIE架构,如下图所示:

典型的VIE架构示意图

创始人往往会在境外成立BVI公司,与私募/风投机构共同投资于在开曼群岛设立的上市公司主体,进而通过在香港的中间层公司控股境内的独资企业。创始人在境内持有VIE内资公司股权。VIE内资公司拥有相关的经营许可资质。外商投资企业通过协议控制的方式控制内资企业。王威先生讲解了已在公开信息渠道披露的新浪、搜狐、小米和美团等公司的股权架构,介绍了VIE架构的不同类型。

接着,王威先生分析了VIE架构的潜在监管风险。其中之一是商务部于2015年下发的《中华人民共和国外国投资法(草案征求意见稿)》中规定受外国投资者协议控制的境内企业不得投资禁止实施目录中列明的领域。另一个例子是2018年8月司法部下发的《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》中规定在中国境内设立的外商投资企业以及外方为实际控制人的社会组织不得举办、参与举办或者实际控制实施义务教育的民办学校。通过这些起草中的规定,可以感受国家对VIE架构企业监管的加强和鼓励企业向人民币基金融资的潜在方向。

王威先生为大家介绍不同VIE架构案例

VIE架构的搭建步骤及关键问题

在进行VIE结构搭建之前,大多数公司的创始人股东和法人股东投资者均处于国内。一种常见的典型的VIE架构搭建顺序是:第一步,设立全新的外资结构,即创始人需要设立BVI公司、未来上市公司主体、中间层香港公司及新设外商独资企业。第二步,法人投资者股东如果希望继续作为公司股东则需要从境外入股新设立的外资架构。标注方式为通过ODI备案出境投资,会收到相应的外汇监管。第三步,法人投资者股东要将内资公司股权转移给创始人股东。方法常见为直接股权转让。该转让交易可能面临从税务角度的交易价格合理性审查。下一步是签署VIE控制协议,即境内运营公司与新设的外商独资企业签署控制协议。对于目标为香港上市的企业,最后内资公司还需要将非受限业务转移至独资企业。完成上述步骤后,VIE架构改造完成。此后,王威老师探讨了企业转让时的税基损失、境外投资人从境内退出时面临的企业所得税或个人所得税问题。

观众们认真听讲

潜在财税问题及应对方法

当公司引入国外投资者,原公司主体变成VIE内资公司,新成立外商独资企业对接国外投资人。此时国内原投资给内资公司的早期投资人则面临三种选择:就此退出、转到境外或继续留在境内作为内资公司股东。三种选择各有困难。如果就此退出,买断这部分股权的资金如何输送;如果转为境外股东继续持有的话,资金出境会面临挑战;继续留境内作为内资公司股东则无法在将来公司境外上市后处置股权套现,也会使被投资公司的控股结构会变得不清晰,会为上市之路造成障碍。接下来,王威先生简要分析了VIE架构搭建后可以寻求的潜在税收优惠、转移定价问题和向境外派息的优惠税率问题。

讲座最后,现场观众均表示对VIE红筹架构搭建有了更深入的了解,也产生了许多有益的思考,大家热情高涨,纷纷举手提问。讲座结束后,王威先生也就相关问题与现场观众展开了深入交流。

讲座结束后王威先生和观众进行亲切交流

撰稿:王璐、陈永乔

摄影:王璐